让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

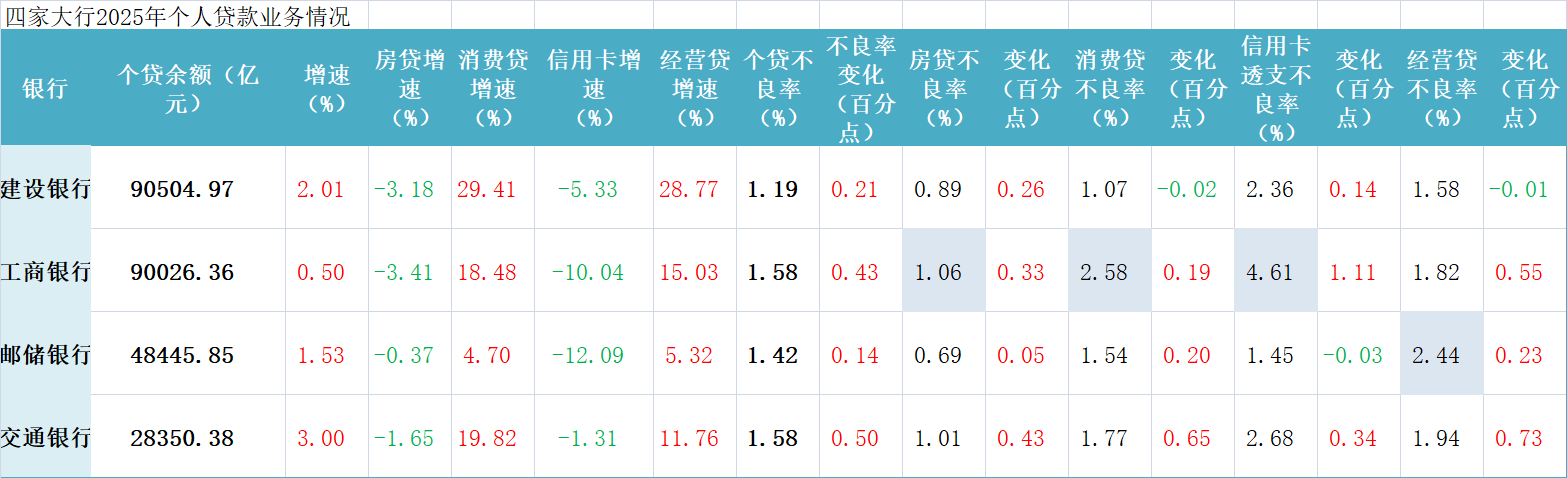

限度3月27日,已有工商银行、确立银行、交通银行、邮储银行及招商银行、吉祥银行、兴业银行、中信银行等头部股份行表露了2025年年报。其中一个值得温煦的趋势仍是个贷钞票质地,多量银行个贷不良率执续攀升,各细分业务多量齐有不良率链接昂首的趋势。不少机构将其归因于宏不雅环境变化等外部身分,但机构间蓄意发达互异较大。

此前就有业内东谈主士辅导,在房地产行业深度调治类似促花费、扩内需布景下,花费贷、蓄意贷等是银行业个贷业务发力的膺惩标的,但风险防控也更值得温煦。与此同期,跟着信用卡业务从赛马圈地过问深耕易耨期间,机构间的竞争模式也将发生变化。

发力花费贷、蓄意贷,谁强谁弱?

连年来,一个客不雅趋势是,在住户钞票欠债表松开的布景下,一些银行的“零卖转型”顺利大打扣头,个东谈主业务的比重举座向下。限度2025年年末,在国有大行中,“天地行”工行的个东谈主贷款占比照旧降到30%以下,以事业收集为传统上风的邮储银行个东谈主贷款占比也降到了50%边际,比2020年年末下落了0.5个百分点。

限度文牍期末,工行和建行个贷余额均已打破9万亿元,建行在房贷、花费贷、信用卡业务规模上均起首于工行,工行则在蓄意贷余额上起首建行6000多亿元。

股份行中,限度2025年末,“零卖之王”招行的个贷占比为51.26%,吉祥银行个贷占比为50.9%,中信银行个东谈主贷款占比40.37%,兴业银行个贷占比32.33%,齐有不同进程下滑。其中,兴业银行、吉祥银行的个贷余额还出现了缩水。

从十足值来看,招行、中信银行当今远离以3.72万亿元、2.37万亿元个贷余额暂时起首。兴业银行、吉祥银行个贷余额远离为1.92万亿元、1.73万亿元。

房地产行业调治带来的房贷需求改悔、提前还贷等冲击是个贷业务松开的膺惩影响身分。而在促花费、扩内需布景下,花费贷、蓄意贷等成为银行个贷争夺的主阵脚,前年花费贷、蓄意贷贴息政策的落地则为此“添了一把火”。在财报中,这也成为不少银行要点表情的亮点。

具体看个贷业务结构,花费贷、蓄意贷业务朝上,房贷和信用卡业务向下是主流趋势。国有大行中,除邮储银行增速相对恣意外,工行、建行、交行在花费贷、蓄意贷这两个细分领域沿途达成了两位数增长。其中,建行的花费贷和蓄意贷增速均接近30%。

房贷业务链接缩水。限度2025年末,房贷规模起首的建行、工行期末房贷余额均已跌破6万亿元,跌幅齐在3%以上。

相较而言,股份行在零卖领域的上风和计策互异更为彰着,其中“最显眼”的仍是处于零卖转型期的吉祥银行。连年来,吉祥银行主动压降高风险的信用卡、花费贷、蓄意贷等家具规模,个贷业务发达乏力,前年该行链接普及住房按揭业务占比,房贷余额增长近9%;同期,中信银行房贷余额也普及了5.34%。

信用卡业务的寒意在全行业膨胀,上述8家银行前年末信用卡业务余额均有不同进程缩水。其中,工行、邮储银行、兴业银行信用卡业务降幅均进取10%,吉祥银行信用卡业务规模也下落了6.79%。在财报中,多家银即将信用卡业务的不景气归因于宏不雅环境等身分。

个贷不良率攀升,信用卡风险再高涨

举座来看,固然花费贷、蓄意贷的业务规模较传统的优质个贷业务——房贷规模仍有较大差距,但最近几年真实达成了较快增长。而规模较快增长的另一面是风险,个贷不良率的执续攀升正引起市集担忧。

限度前年年末,国有大行个贷详细不良率最高照旧靠拢1.6%。其中,工行、交行前年年末个贷不良率均高涨至1.58%,较上年末远离普及了0.43个百分点、0.5个百分点。股份行中,吉祥银行压降个贷风险的后果还在走漏,个贷不良率举座下落了0.16个百分点,招行、兴业银行个贷不良率均有小幅攀升。

在个贷业务中,每一个细分项齐开释出不良执续昂首的趋势,但相较于不良率更低的房贷业务,花费贷、蓄意贷、信用卡带来的担忧更大。并且,不同机构间发达互异较大。

限度前年年末,在上述4家国有大行中,房贷、花费贷不良率最高的均是工行,远离为1.06%、2.58%,该行信用卡不良率也在前年大幅普及1.11个百分点至4.61%的高位。

邮储银行则是蓄意贷(个东谈主小额贷款)不良率偏高,期末为2.44%;不外,该行信用卡不良率前年末下落了0.03个百分点至1.45%。同期,花费贷、蓄意贷规模均大幅增长的建行则达成了两项业务不良率的逆势下落。

建行副行长李建江在3月27日召开的功绩会上默示,靠近连年来零卖领域出现的风险高涨时势,该行稳定优化零卖业务信用风险管制机制,强化信贷经过要害尺度风险制衡,激动履行零卖信贷集约化风控,2025年多重风险管控按序见到顺利,个东谈主类贷款不良率高涨幅度同比收窄。他还默示,从现时开动态势来看,零卖领域风险防控仍会是该行责任的要点之一。

工行副行长王景武在功绩会上默示,近两年在经济转型增长、房地产市集调治、阶段性供需欠均衡等多重身分影响下,该行个东谈主贷款不良率短期过问了上行的通谈,这与全行业的趋势基本一致。但他强调,讨论到我国经济基础稳、韧性强、潜能大,恒久向好的支执要求和基本趋势齐莫得改变,往常个东谈主贷款的风险是可控的。他鸠合以旧换新、花费贷贴息等促花费政策默示,跟着一揽子政策的加速落地以及政策红利的执续开释,个东谈主信贷的市集基础将徐徐改善,个东谈主贷款钞票质地也将记忆合理水平。

他还强调,为交代市集变化,工行前期照旧在里面架构和职能上作念了相应调治,通过成立个东谈主信贷业务部,达成了个贷业务的集约化、专科化,蓄意水平进一步普及。同期,强化数智赋能,丰富个东谈主花费、蓄意领域家具调动与供给,统筹均衡发展与安全,效用化解各样风险隐患,塌实作念好不良钞票的科罚。在三谈防地联防联控的共同致力下,个东谈主贷款劣变高涨的势头已有所放缓。

股份行情况则互异更大。前年中信银行、吉祥银行房贷不良率均有改善,当今上述4家股份行房贷不良率广大在0.6%以下;除中信银行外,其余3家股份行信用卡不良率均有改善,兴业银行当今以3.34%的信用卡不良率居首。花费贷方面,中信银行以2.8%的不良率居首。

举报 第一财经告白配合,请点击这里此实践为第一财经原创,文章权归第一财经统共。未经第一财经籍面授权,不得以任何样式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留根究侵权者法律职守的权益。如需取得授权请讨论第一财经版权部:banquan@yicai.com 文章作家

亓宁

联系阅读 花费贷风险拐点何时出现?邮储管制层:风险防控压力依然较大,但势头雅致

花费贷风险拐点何时出现?邮储管制层:风险防控压力依然较大,但势头雅致钞票质地自由可控。

681 03-30 16:57 净息差拐点来了?工行建行这么预测

净息差拐点来了?工行建行这么预测瞻望L型走势。

2901 03-28 10:09 3000亿格异邦债注资大行影响几何?机构测共蓄意升幅或低于首批

3000亿格异邦债注资大行影响几何?机构测共蓄意升幅或低于首批瞻望平均普及两家银行中枢一级成本0.6个百分点,略低于第一批1.0个百分点把握的普及幅度。

262 03-05 22:09 千亿促内需专项资金怎样用?业内称有望撬动10万亿融资

千亿促内需专项资金怎样用?业内称有望撬动10万亿融资财政金融协同,施展乘数效应。

329 03-05 17:25 5000亿后又有3000亿!本年拟发格异邦债注资国有大行

5000亿后又有3000亿!本年拟发格异邦债注资国有大行支执大行补充成本股票配资平台-实盘交易制度解析。

289 03-05 11:30 一财最热 点击关闭股票配资平台-实盘交易制度解析提示:本文来自互联网,不代表本网站观点。